윤석열 정부, 혈세 집어삼키는 4대 공적 연금개혁 어떻게 준비하고 있나 살펴볼까요

정부가 국회에 2022년 9월 6일 제출한 '2022~2026년 국가재정운용계획'에 따르면 내년인 2023년 4대 공적연금 기금을 통한 의무지출은 총 67조 6,915억 원이라고 합니다. 올해 연말까지 지급될 연금액인 58조 9,869억 원보다 14.8% 증가한 수치입니다.

◆ 4대 공적연금 지출액

▶ 2022년 : 58조9,869억원

▶ 2023년 : 67조 6,915억 원(14.8% 증가)

4대 공적연금의 지출액을 따져보면 금액이 큰 순서대로 국민연금이 36조 2,287억 원, 공무원연금 22조 6,980억 원, 사립학교 교직원 연금(사학연금) 4조 9,185억 원, 군인연금 3조 8,453억 원입니다.

◆ 2023년 4대 공적연금 예상 지출액(67조 6,915억 원)

▶ 국민연금 : 36조 2,287억 원

▶ 공무원연금 : 22조 6,980억 원

▶ 사립학교 교직원 연금(사학연금) : 4조 9,185억 원

▶ 군인연금 : 3조 8,463억 원

위의 표를 보면 연도별 4대 공적연금 의무지출 증가율을 볼 수 있는데요. 2022년~2026년간 연평균 4대 공적연금 의무지출 증가율이 GDP 성장률보다 확연하게 높다는 것을 알 수 있네요. 증가율이 높긴 합니다. 그러나 연금은 이것만으로는 판단할 수 없습니다. 연금지출 증가율이 적정한지 판단하는 여러 가지 요소들을 뒤에서 살펴보겠습니다.

그러면 4대 연금별로 적자규모를 살펴볼까요. 그래야만 정부가 현재 4대 공적연금을 계속 끌고 갈 수 있는지를 알 수 있으니까요. 또는 정부가 어느 정도까지 버틸 수 있는지 알게 될 수 있으니까요.

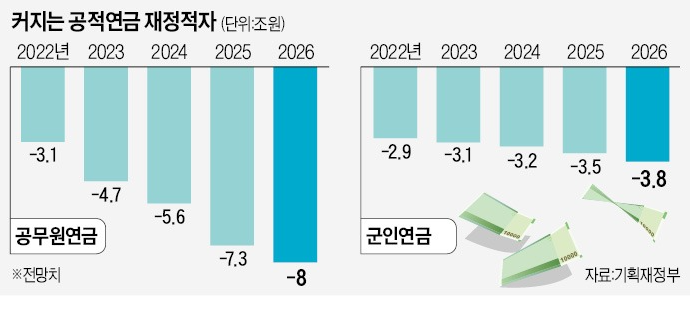

1. 공무원 연금의 경우는,

◆ 공무원 연금 적자규모

▶ 2023년 : 4조 6,927억 원

▶ 2024년 : 5조 6,013억 원

▶ 2025년 : 7조 3,267억 원

▶ 2026년 8조 213억 원

2. 군인 연금의 경우는,

◆ 군인 연금 적자규모

▶ 2023년 : 3조 790억 원

▶ 2024년 : 5조 6,013억 원

▶ 2025년 : 7조 3,267억 원

▶ 2026년 : 8조 213억 원

3. 사학연금의 경우는,

2023년부터 연금 기여금보다 급여 지출이 많아진다고 합니다. 그리고 2025년부터는 적자로 전환될 전망입니다.

4. 국민연금의 경우는

현재는 흑자이며 적립금은 948억 원이라고 합니다. 하지만 흑자 규모는 줄어들고 있어 보건복지부는 2019년 전망에서 2042년부터 적자가 발생할 것이라고 전망했으며 기재부는 2041년부터 적자가 발생할 것이라고 전망했습니다. 연금의 지속성을 판가름하는 세 가지 가장 큰 지표(연금 불입 의무자의 증가율, 연금 수급자의 수명, 연금 투자수익) 중에 어느 지표의 예상치가 조금만 달라져도 연금 적자 시기는 확연히 달라지게 됩니다.

공무원연금과 군인연금의 부실화가 어떻게 생겨났는가 하는 문제도 화두인데요. 과거 군사정권 시절 연금운영을 정부 입김대로 엉뚱하게 운영하다가 대규모 부실이 발생했다면 연금개혁에 반발도 그만큼 심해지리라 생각됩니다. 정부가 급할 땐 알토란 같은 연금액에 손을 댔다가 부실화되니까 연금을 삭감하겠다고 한다면 반발이 없을 수가 없겠죠.

연금 부실화를 계산할 때 가장 큰 변수로 고려되는 것이 연금 불입 의무자의 증가율, 연금 수급자의 수명, 연금 투자수익 이렇게 세 가지를 꼽을 수 있습니다. 이 세 가지 변수를 살펴보겠습니다.

연금 불입 의무자의 증가율은 인구 감소로 인해 불입하는 연금액은 줄어들 것으로 보입니다. 국민연금 같은 경우에는 청년 1명이 노인 3명을 부양한다는 우스갯소리가 나오고 있으니까요. 연금 수급자의 수명은 의료기술의 발달로 피할 수 없는 사실이 되었습니다.

거기에 4대 공적연금 모두 매년 전년도 물가상승률만큼 올려줘야 하기 때문에 고령이 되어갈수록 연금액은 계속 늘어나게 됩니다. 세 번째로 연금투자수익은 주식시장 상황과 비례한다고 보면 되지 않을까 합니다. 현재 시점으로 계산한다면 좋을 수가 없겠죠.

현 정부는 연금개혁을 주요 국정과제로 꼽고 추진 중입니다. 2023년 3월까지 정부는 국민연금 재정 추계전문위원회를 구성하고 재정 추계를 마치겠다는 계획입니다. 계산을 끝마치겠다는 의미입니다. 이를 근거로 국민연금 종합운영계획안을 2023년 10월까지 국회에 제출할 예정입니다.

공적연금을 수령하는 연금 수급권자의 입장을 조금만 대변해보자면 현재 65세 이상 노인 하위 70%에 지급되는 기초연금은 2022년 기준 기준연금액은 40만 원으로 인상될 것이라고 합니다. 아무런 기여를 하지 않은 노인에게 이렇게 많은 재정이 투입되는데 국가를 위해 헌신하고 봉사한 공적 연금 수급자들의 상실감이 큰 수도 있을 것으로 보이네요.

정권이 누구냐를 떠나 4대 공적연금 문제는 공론화를 거쳐 개혁이 마땅한 이슈로 보입니다. 그러나 연금의 정부 적자에 대한 당위성도 고려해야 하고 정부의 공적연금 적자를 어느 수준으로 감내할 것인지도 고려해야하고 연금 부실이 특정정권시절 많았다면 이 책임을 어떻게 질 것인지도 따져야 하는 복잡한 고차 함수가 된 것 같습니다.

'경제' 카테고리의 다른 글

| MZ 세대들의 당연한 '조용한 그만두기(Quiet quitting)' 열풍에 대해 알아볼까요 (5) | 2022.09.13 |

|---|---|

| 강달러를 넘어 킹달러의 시대, 미국은 이득만 보는 것일까요 (16) | 2022.09.07 |

| 7일간의 동행축제, 소상공인과 중소기업 제품 특별 할인판매 시작합니다 (6) | 2022.09.05 |

| 내년 한국과 미국의 금리차는 1%, 한국의 금융위기 오면 어쩌나 (11) | 2022.08.31 |

| 전기차 보조금 '국제호구'된 한국, 미국 인플레이션 감축법으로 국산 전기차는 미국 내 보조금 제외문제는 어떻게 풀어야 할까요 (7) | 2022.08.30 |